これから事業を始めようと思っている方、あるいは事業を営んでいる方で個人事業主として営んでいくか、法人化すべきか悩んでいる方は多いのではないでしょうか?

個人事業主としてか法人として事業をしていくかどちらが有利なのかとても気になりますよね。

もちろん、個人事業主と法人でどちらが有利なのかは事業の規模や売上、事業を営んでいる本人の状況によって変わってきますが、今回は、法人成りのメリット・デメリットについてみていきたいと思います。

①役員報酬を経費として費用計上できる

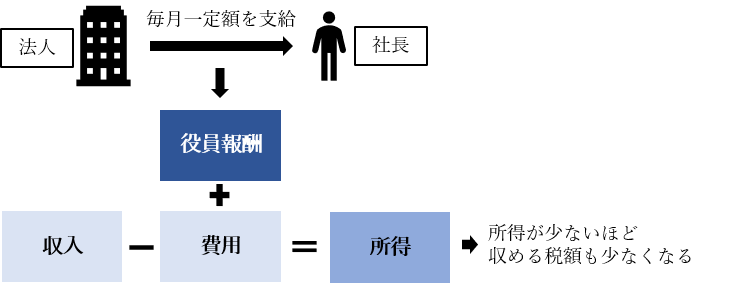

社長もしくは個人事業主が会社から給与を受け取っている場合の会計処理が法人と個人事業主では異なります。

個人事業主であっても、毎月事業のお金から給与(生活費)として引出している場合も多いかと思いますが、その生活費として引出した現金は経費として計上することができません。

一方、法人から社長が役員報酬として毎月一定額を支給されていた場合、役員報酬として支払った金額を費用として計上することができます。

個人事業主も法人も「収入-費用=所得」という考え方は同じなので、所得が少ないほど納める税額も少なくなります。そして、法人は役員報酬を費用の金額に加えることができます。

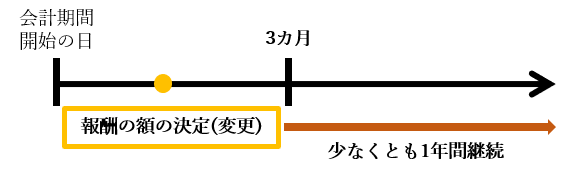

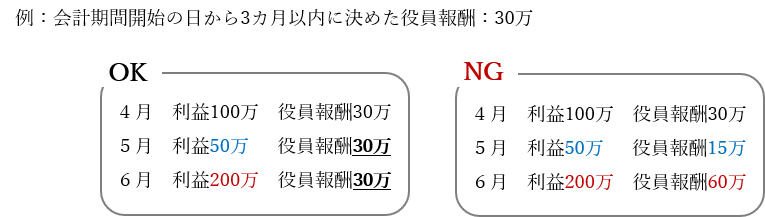

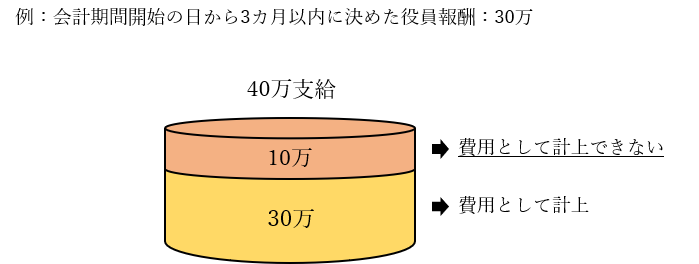

ただし、役員報酬というのは、規制が多く、毎期の会計期間開始の日から3ヶ月以内でないと役員報酬の金額を変更することはできません。毎期の会計期間開始の日から3カ月以内に決めた報酬の額を少なくとも1年間は継続して支給することになります。毎月の利益に応じて役員報酬を変更することはできません。そして、役員に毎月の金額にプラスして賞与を支給したい場合は会計期間開始の日から3カ月以内に届出を提出する必要があります。

また、毎期の会計期間開始の日から3カ月以内に決めた役員報酬よりも多くの金額を支給しても、決めた金額を超える部分については費用として計上することはできません。

このように色々な規制はありますが、役員報酬は金額が大きくなることも多く、法人成りすることによって役員報酬を費用として計上することができれば、大きな節税効果が期待できます。

②事業の赤字を繰り越しすることができる

事業の利益が赤字だった場合の赤字の繰越について個人事業主と法人とで考え方が大きく違ってきます。

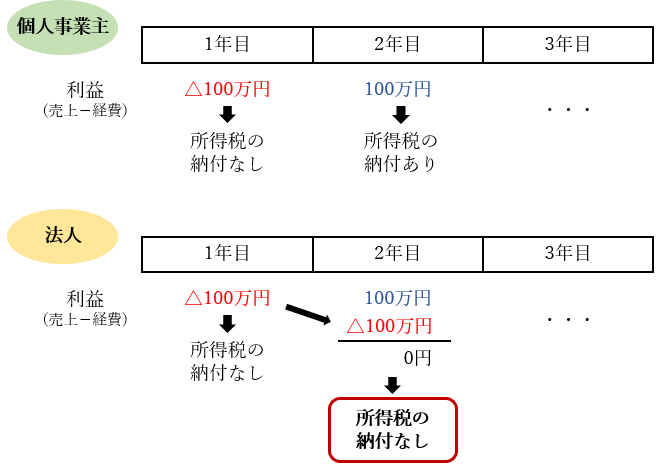

個人事業主の利益(所得)が赤字だった場合は、その年の所得税の納付はありませんが、この赤字を翌年に繰り越すことはできず、毎年、その年の売上から経費を引いた利益の部分に税率をかけて税額を計算します。

一方で法人は利益が赤字になった場合、その赤字を10年間繰り越すことができます。

1年目で100万円の赤字が出た場合、1年目の法人税がかからないということに加えて、2年目に赤字を繰り越すことができます。そのため、2年目に100万円の利益があった場合でも、1年目の赤字と相殺して利益が0円ということになります。

また、赤字を繰り越せる期間は10年間で、利益が出た場合は過去の赤字の金額から相殺されます。

①の役員報酬の費用計上と合わせてこちらも、法人成りによって大きな節税効果が期待できます。

③社会的な信用度が上がる

①・②は税金の面で大きなメリットを見ていきました。法人成りすることで会計的なメリットも多いですが、社会的な信用度が上がるという面もあります。

法人成りすることによって、法人名義のクレジットカードや銀行口座を作ることができるようになります。また、融資が受けやすくなったり、仕事を受注するときも法人の方がしっかりとした印象になったりします。

このように、法人成りすることで社会的な信用が上がり、より事業を拡大していきたいという場合には有利だと考えられます。

①法人の設立には費用が掛かる

個人事業主として事業を開始する場合には、基本的に税務署に開業届を提出するだけです。

しかし、法人を設立する場合には、登記をしたり定款を作成して認証を受けたりと様々な作業が発生し、それにともなって費用もかかってきます。登記費用だけで、おおよそで20~30万円ほどで、さらに税理士や司法書士などへ依頼した場合はそれらの士業への報酬も追加でかかります。

事業を始めたばかりで資金的にあまり余裕がないという場合には、この設立費用も負担が大きくなるでしょう。